Danmark slår både Tyskland, Sverige og Holland, når det handler om gode og billige boliglån.

I webinaret herunder kan du blive klogere på analysens resultater, som fremlægges og diskuteres af formand i Forenet Kredit, Michael Demsitz, administrerende direktør i Totalkredit, Pernille Sindby, professor i finansiering på Copenhagen Business School, Jesper Rangvid, og vicedirektør i Forenet Kredit, Karsten Beltoft.

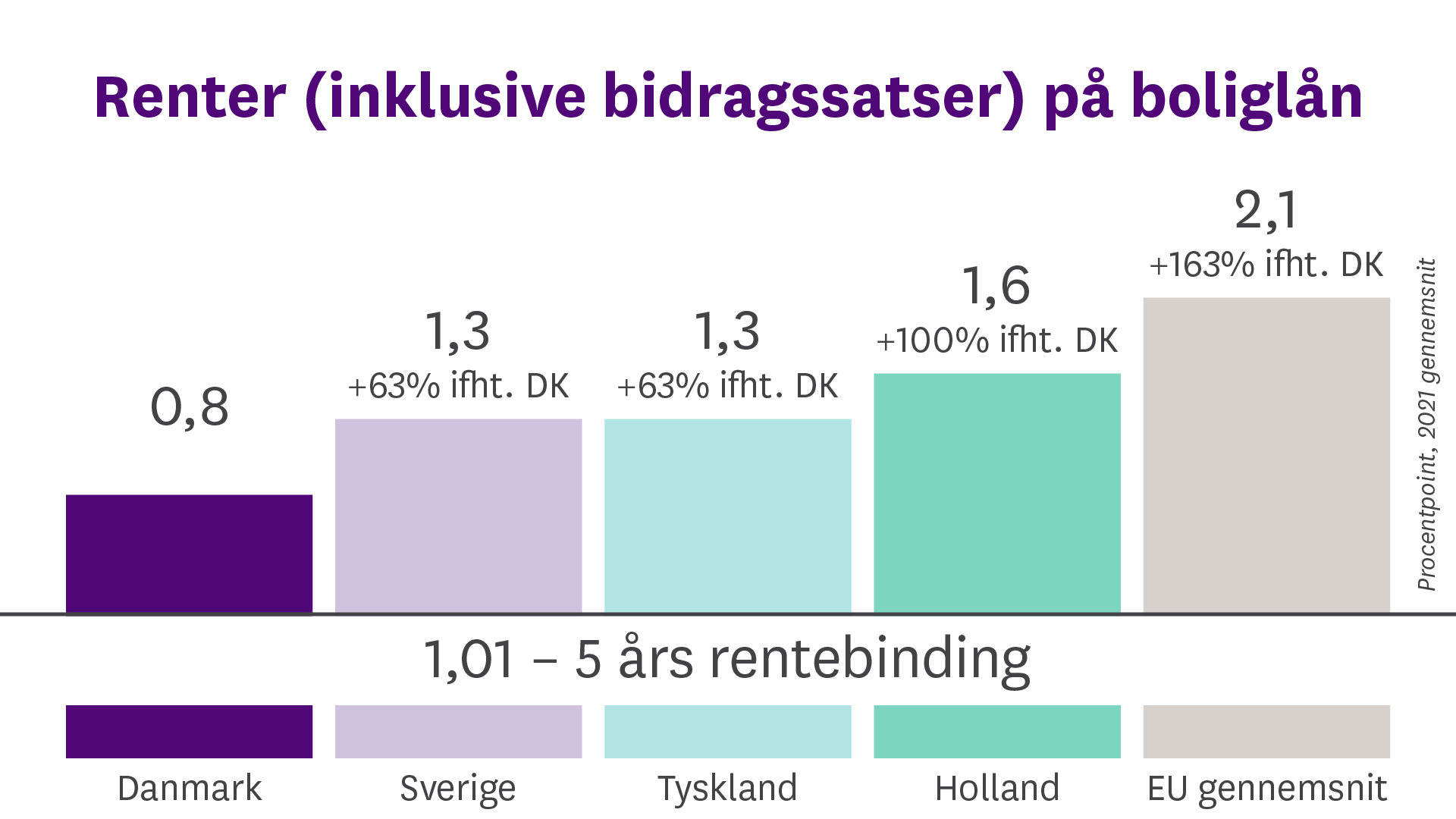

Takket være det danske realkreditsystem har boligejere herhjemme nogle af Europas billigste og mest forbrugervenlige boliglån, viser en analyse fra Copenhagen Economics.

”Vi finder, at der generelt udbydes billigere lån i Danmark, samtidig med at danske låntagere har fordelagtige vilkår for deres lån: f.eks. uopsigelighed fra långivers side, mulighed for fast rente i op til 30 år og flere konverteringsmuligheder,” er konklusionen fra Copenhagen Economics i analysen.

Danmark har i størstedelen af de seneste 10 år haft lavere renter på boliglån og en lavere rentemarginal end i Sverige, Tyskland og Holland, hvilket har givet lavere omkostninger for danske boligejere.

Kilde: Copenhagen Economics baseret på European Mortgage Federation (2022a). Bidragssatser i Danmark er medregnet i den rapporterede rente; EU-gennemsnittet bygger på lande, der er inkluderet i European Mortgage Foundation rapporterne og varierer på tværs af de forskellige låneprodukter. 2021 er det seneste år med sammenlignelige udgivne tal. ”Analyse af det danske realkreditsystem”, side 14, oktober 2023.

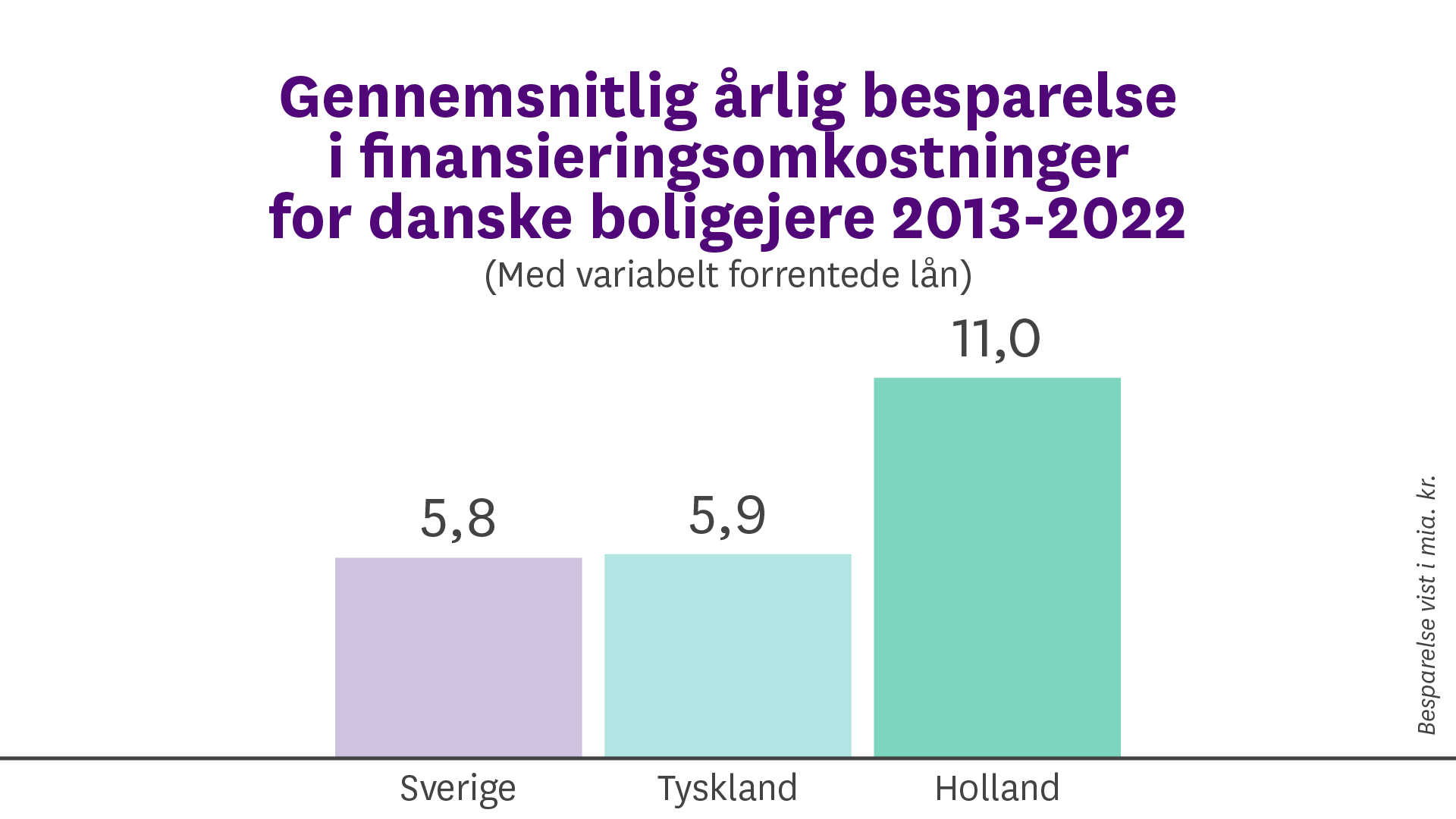

På grund af de lavere renter og udgifter har danske boligejere sparet milliarder af kroner, viser rapporten. Danskere med et variabelt forrentet realkreditlån og en rentebinding under 10 år har fx sparet 5,8 milliarder kroner om året i gennemsnit fra 2013 til 2022 i forhold til Sverige, hvilket svarer til 9.600 kroner årligt for den enkelte boligejer. Den gennemsnitlige besparelse er endnu større, når man sammenligner med Tyskland og særligt Holland.

Kilde: Copenhagen Economics baseret på European Mortgage Federation og Nationalbanken. ”Analyse af det danske realkreditsystem”, side 36, oktober 2023.

Ikke alene er de danske realkreditlån generelt billigere end boliglånene i vores nabolande, de har også en række unikke produktfordele sammenlignet med andre landes boliglån:

Dansk realkredit har traditionelt set lige vilkår. Du betaler det samme for den samme låntype, uanset om du bor i Haderslev eller Hillerød, og uanset om du er pædagogmedhjælper eller IT-direktør. På den måde er det danske realkreditsystem med til at skabe sammenhængskraft i Danmark.

Og de lige lån giver store fordele særligt for de økonomisk svagest stillede boligejere herhjemme, og for boligejere i provinsen, der ikke bliver tvunget til at betale mere.

Et regneeksempel viser for eksempel, at en låner med lav indkomst ville skulle betale op til 3.400 kr. mere om året, hvis finansieringsomkostningerne på et gennemsnitligt realkreditlån på 500.000 kroner svingede lige så meget herhjemme som i Sverige.

Men den gennemsigtighed, enhedspriserne giver, er en fordel for alle danskere, der skal låne til en bolig, ikke kun lavindkomstagere. For i lande, der ikke har den transparens, som enhedspriser giver, er boliglån dyrere, og bankerne tjener mere på boliglånene.

I Forenet Kredit ønsker vi at dele viden om realkredit med danskerne. Derfor har vi finansieret en række analyser om emnet. Bliv klogere herunder.

Forskere fra CBS har undersøgt den danske realkreditmodel og konkluderer, at modellen både er solidarisk og giver markante fordele for de økonomisk svagest stillede boligejere.

Forenet Kredit undersøgte i 2018, hvordan danske boliglån klarede sig sammenlignet med de bedste udenlandske lån.

Boligen er noget af det vigtigste i vores liv. Den er der, hvor vi tilbringer størstedelen af vores tid. Er du nysgerrig på, hvordan vi (måske) lever og bor i fremtiden?

Forenet Kredit har som en af sine mærkesager, at dansk realkredit skal være tilgængeligt for hele Danmark. Det betyder også, at alderen ikke skal være en hindring for at få et realkreditlån.

Er du i tvivl, om det kan betale sig at energirenovere i din bolig? Du kan få gode råd her i Forenet Kredits overblik over de mest efterspurgte energirenoveringstiltag. Her kan du dykke ned i, hvad der giver bedst mening for vores klima og din pengepung

Forenet Kredit har i samarbejde med Teknologisk Institut som de første fået udarbejdet en såkaldt livscyklusanalyse* i forbindelse med konkrete

energirenoveringstiltag. Analysen giver et billede af de samlede miljømæssige påvirkninger af en renovering – og medregner dermed også

produktion af byggematerialer og ikke kun driftsbesparelsen.

Du kan se hovedresultaterne herunder.

*Livscyklusvurderingen opgør konsekvenserne ved at producere og evt. bortskaffe de byggematerialer, der indgår i eller berøres af de valgte tiltag sammenholdt med de energibesparelser, som det pågældende tiltag medfører over en betragtningsperiode på 50 år.

**Dette afspejler, om besparelsen står mål med, hvad det koster at gennemføre renoveringen.

Der kan være mange årsager til at energirenovere huset. Det kan være for at forbedre indeklimaet, forøge værdien eller ændre udseendet på huset. Eller det kan være ambitionen om at gøre noget godt for klimaet, der sætter gang i en energirenovering.

{kind=link}